|

һ��һ·�������Ͳ�ҵ��չ״���������������

Ŀǰ,��һ��һ·������64������(�������й�,��ͬ)�����˿�35.7��,Լռ�����˿ڱ�����49%;���չ��ʻ��һ�����֯(IMF)��ͳ��,2016��GDP����Ϊ119������Ԫ(�ּ�),Լռ���羭��������16%,δ���г���չDZ����,������������һ��һ·���������Ͳ�ҵ��չ״�������г�����,̽���ҹ���ҵ�롰һ��һ·���������Ͳ�ҵ�ĺ�������,������Ҫ����ʵ���塣

1.��һ��һ·���������Ͳ�����չ״������

1.1��һ��һ·������ռ�������������ı����������

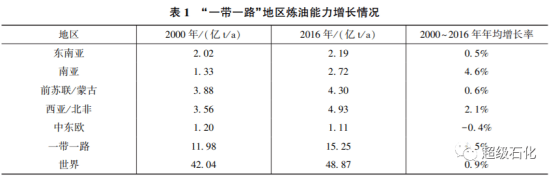

��һ��һ·���������������ĉ���Զ��������ƽ��ˮƽ,2000~2016���������1.5%,ͬ�������������0.9%��2000��,��һ��һ·����������������Ϊ11.98��ta,Լռ��������������28.5%,2016��,�õ��������������щ�����15.25�ڥ�a,ռ�������������ı�������ߵ�31.2%��2000�꼰2016�ꡰһ��һ·����������������չ�仯���1��ʾ��

�ӱ�1���Կ���,2000~2016��,��һ��һ·������������������3.26��t/a����������������Ҫ������ӡ��(12585��t/a)������˹(7182��t/a)��ɳ�ذ�����(5203��t/a)������(2597��t/a)��������(2157��t/a)�ȹ���

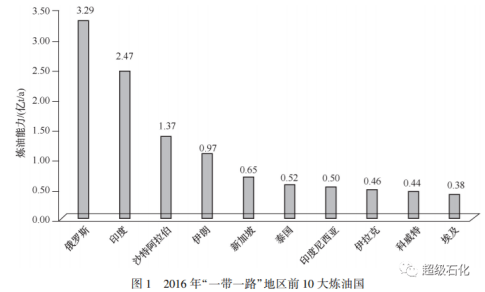

��һ��һ·������������������Ҫ�������������ʹ��,2016��,�õ���ǰ10�������ϼ���������Ϊ1.07��t/a,ռ��һ��һ·������������������73%,��ͼ1��ʾ��

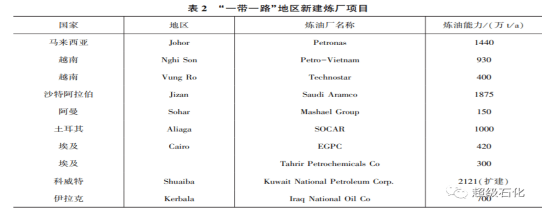

Ԥ�Ƶ�2020��,��һ��һ·��������������������1.41��t/a,��������������һ��������16.66��t/a,ռ�������������ı�������һ����ߵ�32.3%������������������Ҫ�����ڿ����ء�ɳ�ذ�������ӡ�ȡ��������ǡ�Խ�ϡ������˵ȹ�,2016-2020�ꡰһ��·�������½�������Ŀ���2��ʾ��

1.2��һ��һ·����������ƽ����ģ�Ը�������ƽ��ˮƽ

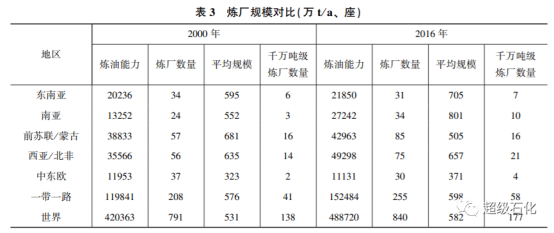

2000-2016��,��һ��һ·������������������208�����ӵ�255��,����ƽ����ģ��576��t/a��ߵ�598��t/a,���Ը�������������ƽ����ģ��2000�꼰2016�ꡰһ��һ·����������������ƽ��ˮƽ�ıȽ����3��ʾ��

���ϱ����ݶԱȿ��Կ���:2000-2016��,��һ��һ·����������ƽ����ģ�����3.8%,������������ƽ����ģ����������(9.5%);��һ��һ·������ǧ��ּ�������������41�����ӵ�58��,������41%,��������ǧ��ּ���������������(28%),�õ���ǧ��ּ�����������������ҪԴ����ӡ��(��7��ǧ��ּ�����)��ɳ�ذ�����(����2��ǧ��ּ�����)�ȹ����������Ľ���Ͷ����

�����½������Ľ���Ͷ���Լ�������������Ŀ�����,Ԥ�ơ�һ��һ·������������ƽ����ģ������һ�����,ǧ��ּ���������Ҳ����Ӧ���ӡ�

1.3��Ʒ���������ٶȽϿ�

����ɫ��̼���Ƶ��ƶ���,���������������ҵ�Խ�ͨ����ȼ�ϵ�����Ҫ�������ϸ�,��һ·����������Ʒ���������������Լӿ졣����ѡ��õ���35����Ҫ���������ѹ����з���,ѡ�����������������ռ��һ��һ·����������������95%,ѡ�����������������ռ��������������93%���������������仯Ϊ��,�ԡ�һ��һ·��������Ʒ��������״�����з���

(1)��������

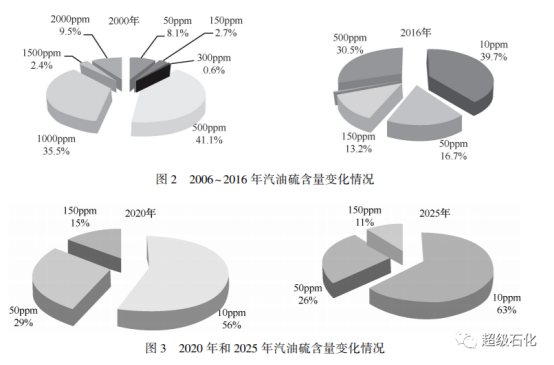

����������������,2006�ꡱһ��һ·������������������500mg/kg��100mg/kgΪ��,�ֱ�ռ�õ���������������41.1%��35.5%������10��ķ�չ,2016��,�õ����Ѳ���ʹ������1000mg/kg���ϵ�����,�������ڻ�С��150mg/kg��������ռ����������������69.5%��2006���2016�ꡰһ��һ·���������������仯�����ͼ2��ʾ��

һ��һ·�����������������Խ����������½�,Ԥ�Ƶ�2020������������ȫ�����ڻ�С��150mgkg,����10mg/kg�����ͱ������ﵽ56.1%,Ԥ��2025��10mg/kg���͵ı�����һ����ߵ�62.9%,��ͼ3��ʾ��

(2)��������

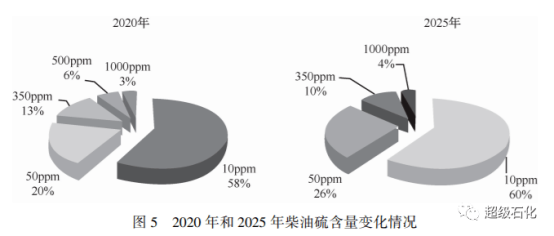

���ղ�������������,2006�ꡰһ��һ·����������1000mg/kg�����ϵIJ��;�������λ,Լռ�õ���������������57.1%����չ��2016��,����100mgkg�IJ����������Ѵ�����½�,Լռ���������3.8%,��50mg/kg���²�����ռ������������53.1%��2006���2016�ꡱһ��һ·���������������仯�����ͼ4��ʾ��

һ��һ·�������IJ�����������������,Ԥ�Ƶ�2020������Ϊ10mg/kg�IJ��ͽ���Ϊ�õ�������������������Ʒ��,ռ�����������������ı�����������58%,Ԥ��2025��10mg/kg���͵ı�������һ����ߵ�60%,��ͼ5��ʾ��

1.4����װ�ýṹ��������

Ϊ��Ӧԭ��Ʒ�����ʻ�����ͨ����ȼ���������ӡ���Ʒ�����������ӿ������,·���������Ͳ�ҵ���������������ͬʱ,�����������ص�ת�Ƶ����ԭ����ȼӹ������ȼ���������档

2000-2016��,��һ��һ·�����������������������Ϊ1.52%,�����ӳٽ��������ѻ����������������ѻ��������Ϊ���Ķ��μӹ�װ��������������ʺϼƴﵽ��4.15%;Ԥ��2016~2020��,�õ��������������������ԼΪ2.23%,����Ҫ���μӹ�װ����������������ʽ��ߴ�4.94%,���4��ʾ��

���ϱ����ݿ��Կ���,�ڡ�һ��һ·��������Ҫ���μӹ�װ�������ĉ�����,�ӳٽ����ͼ����ѻ�װ�������������,����Ǵ��ѻ��ͼ���������ڶ��μӹ�װ�������������ٶȸ�����������������,��˶��μӹ�����ռ��ѹ������������������,���5��ʾ��

���ϱ����Կ���,2000~2016��,��һ��һ·��������Ҫ���μӹ�װ��ռ��ѹ���������ı������в�ͬ�̶ȵ�����,�����ӳٽ������������ķ������,�����ѻ���֮,�����������ķ�����С��Ԥ�Ƶ�2020��,��Ҫ���μӹ�װ��ռ��ѹ���������ı����Խ�����,���м����ѻ�װ�������������������

2016��,��һ��һ·�����������Ĵ������������ѻ�װ��ռ��ѹ���������ı�������������������ƽ��ˮƽ�൱;�������������һ���IJ��,2016���������������װ��ռ��ѹ���������ı���Ϊ74.5%,��"һ��һ·�����������߳�7���ٷֵ�,��˵����һ��·��������������Ʒ�����������������������ƽ��ˮƽ;2016�����������Ĵ��ѻ��ٽ���װ��ռ��ѹ���������ı����ֱ�Ϊ21.8%��10.4%,�ȡ�һ��һ·�����������߳�8.7���ٷֵ��3.3���ٷֵ�,��˵����һ��һ·��������������ӹ��������ز��㡣

2.��һ��һ·��������Ʒ�г�״����

2.1��һ��һ·��������Ʒ���艈�ٽϿ�,ռȫ���������

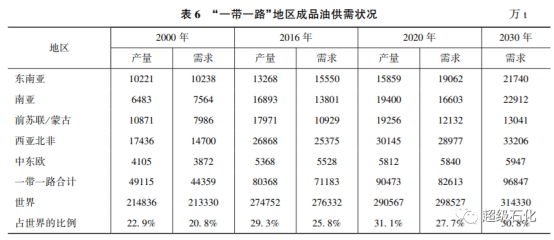

2000~2016��,��һ��һ·��������Ʒ��(��ú����,��ͬ)������4.91��t���ӵ�2016���8.04��t,������ٴﵽ3.1%,�����������ƽ������ˮƽ(1.5%)����Ʒ����������2000���4.44��t���ӵ�2016���7.12��t,������ٴﵽ3.0%,����ͬ�������Ʒ��������������(1.6%)��Ԥ�Ƶ�2020��,��һ��һ·��������Ʒ�Ͳ�������һ������9.05��;��Ʒ����������������8.26��t,2030���һ������9.68��t��������,��һ��������Ʒ����״�����6��ʾ��

���ϱ����ݿ��Կ���:���š�һ��һ·��������������������,���Ʒ�Ͳ���ռ���������ı�������Ӧ���,��2000���22.9%��ߵ�2016���29.3%,2020�꽫��һ����ߵ�31.1%;�õ�����Ʒ����������������ٸ�������ƽ������,ռ����������ı���Ҳ��������,�Ѵ�2000���20.8%��ߵ�2016���25.8%,Ԥ��2020�꽫��ߵ�27.792030�꽫�ﵽ30.8%��

��һ·�������ij�Ʒ�ͳ��ֹ�ʣ״��,2000��õ����ij�Ʒ��ʣ��Ϊ0.48��t2016���Ʒ��ʣ�������ӵ�0.92��t�����Ÿõ�����Ʒ������ĽϿ쉈��,Ԥ��2020���Ʒ��ʣ�������͵�0.79��t��

2.2 44�����Ҵ��ڳ�Ʒ����ȱ��

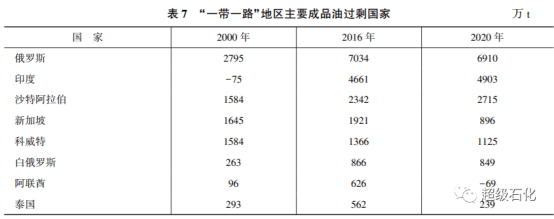

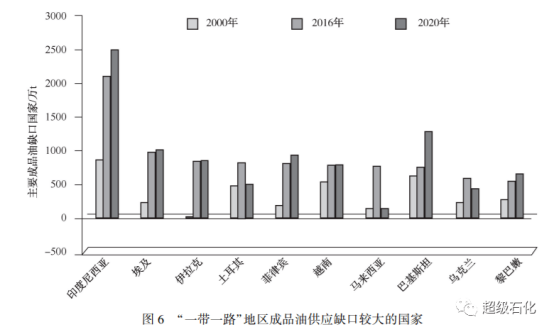

Ȼ��һ��һ·��������Ʒ��Ӧ���崦�ڹ�ʣ״̬,����Ҫ���ɶ���˹��ӡ�ȡ�ɳ�ذ��������¼��¡������ص��������ʹ������,�õ�����Ʒ����Ҫ��ʣ�������7��ʾ��

2016��,��һ��һ·������44�����ҵij�Ʒ����������������,��������Ҫ�����������ֲ�����ȱ�ڡ���Ʒ����ȱ�ڽϴ�Ĺ�����Ҫ�����ڶ����Ǻ�����/���ǵ���,����ӡ��������ȱ�����,2016��ù���Ʒ����������40%��������,���������ߴ�2108��t��������ǰ����������ˡ�������ͷ��ɱ��ȹ�,����ȱ�ڷֱ�Ϊ969��1��836��1��809��t��807��t��

ͼ6���Կ���,��2020��,ӡ�������ǡ��ͻ�˹̹�����ɱ��������ȹ���Ʒ��Ӧȱ�ڽ���һ������,���������ǡ�Խ�ϡ������ˡ�������ȹ�����ȱ�ڽ������½���

3.�ҹ���ҵ�롰һ��һ·���������Ͳ�ֹ�����������

3.1�ҹ�����ҵȡ�þ�ɾ�Ī����������

�һ�����ҵ��������ģԾ������ǰ�С�2016��,�ҹ����������ﵽ7.83��t/a,Լռȫ����������16.0%,λ��ȫ���2λ;��Ʒ�Ͳ���3.5��,��ȫ�����������,���г��ڡ��ҹ����Ͳ�ҵ���ж���������������������,�ҹ�ǧ��ּ�������������,2016���ҹ�ǧ��ּ����������Ѵ�29����3.74��t/a,Լռȫ����������ƽ����ģ��2000���195��t/a������2016���348��t/a;�γ��˳����ǡ������ǡ��������������Ͳ�ҵ��Ⱥ,2016��,��ҵ��Ⱥ��ҵ��������Լռȫ��������������70%��

�ҹ���Ʒ��������������2017��7�º�2018��1��,ȫ����Χ�ڹ�Ӧ��N����V������ͨ���ҹ����ͼ���ˮƽ�����������ҹ���ӵ���ִ������ͳ�ȫ���̼���,�Ѿ߱��������м������赥ϵ��ǧ����������������ѿ����γ��˽ϸ�ˮƽ�����ͼ��⡢���ѻ��������������⾫�Ƶ�ϵ�����ͼ���,���д��ѻ���������ﵽ��������ˮƽ�γ��������Ƚ�ˮƽ�Ĺ�V��Ʒϵ����������,���ѻ������ͼ�������ѳɹ���������г���

3.2��һ��һ·�����߹��ҷ�չ���Ͳ�ҵ��ս���������ƶ���������Ҫ����

һ��һ·��������Դ��������չ����ҵʵ�ֶ�Ԫ������һ��һ·�����ߵ�������Դ����ɳ��.�����ȹ�),Ϊ�˰��ѹ���������һʯ�ͳ��ڶԹ��õ�֧��,ǿ����չ��Ԫ������,�ر��Ƿ�չ����ҵ,��������ʱ��ͼ���,Ϊ�ҹ�������ҵ�ڵ��ؿ��������̡��������������ṩ�˺���������

��չ�о����巢չ����ҵ�����������һ��һ·�����ߵĵ����˿ڴ��(��ӡ��ӡ�ᡢ�ͻ�˹̹��)�����ڹ�ҵ������֮�С����Ź�����Ʒ����Ŀ�������,Ϊ�˷��ı���ӵ�бȽ����Ƶ�����ҵ,��Щ���������������ͺ�ʯ����ҵ��ģ,��������ڳ�Ʒ�͵Ĺ�Ӧ��

3.3��Դ���ƺ��г������Ǽ�ǿ�����ľ��ñ��Ϻ�����Ŧ��

����������1/2��1/3��ԭ�;�����������1��t�Ĺ��Ҹߴ�5��,������ɳ�ذ�����������˹�������ˡ�����«�Ϳ����֡���һ��һ·��������Ȼ������Լռ�����50%,��Ȼ������Լռ�����42%���õ�����Ȼ����������Լ300��������,��Ҫ�����ڹ��ֱ��Ƕ���˹���������������ǡ�������˹̹��ӡ�������ǵȹ�����������Դ�ḻ�ĵ������ʺ�����������,ȷ��ԭ����Դ�ij����ȶ���Ӧ,�������Ա�֤���������˵Ŀ�������,ͬʱҲ����������ʼ��ơ�����Ͳ���������,ѡ�����Ų�������,��ȡ��Ѻ���Ч�档

���֡�һ��һ·�����г�DZ���ϴ�,���Ͳ�ҵ����ǰ��������2016��,��һ��һ·������4�����Ҵ��ڳ�Ʒ������,����10�����ҵij�Ʒ����ȱ�ڳ���500��t����Ʒ�����ڵĴ��ڲ��������������ҹ���ҵ����Ʒó��ģ,���ҽ��ƶ��������Ͳ�ҵ�ķ�չ,���������Ͷ�ʺ�������,ͬʱΪ�������̷����췢չ�ռ䡣2016-2020��,��һ��һ·��������������������1.4��t/a,Լ��Ͷ���~700����Ԫ;Ԥ��2020-2030��,Ϊ����õ���������Ʒ��������������Ҫ��(���辻������ά��2020���ˮƽ),�õ�����������������2.4��t/a,ԼͶ�ʶ�1200����Ԫ��

4.��������

4.1�Ż����Ͳ�ҵ����

���ӹ���������ҵ�ıȽ����Ƽ���һ��һ·�����߹��ҵ���Դ���г�����,�ڡ�һ��·���߹��ҽ���������º�������,�Ż���ҵ����:�����ա���Դ�����̡����ʡ�����Դ�ӹ������ۡ���ģʽ�ص��ƽ�������Դ�������Ľ���;ͳ�һ��һ·��������Դ�Ĺ�Ӧ����,���ʹ�Ӧ�������Ի��г�DZ���ϺõĹ��ҽ���������ҵ��;����Ʒó�������ó����Ŧ��������ó�ײִ�����;��δ�������������ϴ����ܸ�������϶�Ĺ��ҽ��蹤�̼���������ء����ݡ�һ��һ·��������Դ����Դ����,�������������Ͳ�ҵ����,�Ż����ڲ�ҵ���֡�

4.2һ�廯���������ۺ�Ч��

���ֹ�����ҵ����������һ�廯����,ͳ��Ͷ����Ŀ����Դ���г�������,ȫ������Ͷ����Ŀ�������ۺ�Ч��;Ͷ�ʺ�����Ŀ�������ͼ��������̽��衢���й���һ�廯���߳�ȥ��,���������Ƚ�����,��ս���ս�Է���;ͳ���Ͷ�ʺ�����Ŀ��ʯ�Ͳ�Ʒ��ó��Ӫ����ϵ,��һ������������ҵ�Ĺ����г���������,�������ӯ��������

4.3ǿ��Ͷ�ʺ����ķ��տ�������

һ��һ·��������Ͷ�ʺ��������ŵ�Ե���Ρ���Դ���г�����ȫ�����ɵȶ��ַ������Ӧ�ѷ��տ��Ʒ��ڵ�һλ�������ش���Ŀ��ǰ���������ۻ���,��ǿ�Թ���ʯ��ʯ����ҵ������Ƶķ�������,��ǿ����Ŀ���ڹ���Ͷ�ʻ��������η��յĸ��ټ������ƶ������Ԥ�⾫��,�����ش���Ͷ����Ŀ�Ŀ������о�����������Ͷ����Ŀ�������Ӫ��ķ������ۻ���,���ش�Ͷ����Ŀ�����������ͺ����۹�����

4.4�����ų�������������������ҵ��

һ��һ·�����߹��ҽ����ij�Ϊ�ҹ���ҵ��������ҵ����,�����ҵ�������ص����������������ҵ�跢������Ͷ����Ŀ��ҵ�����ȸߡ�������ǿ������,�ھ�����Դ���ơ��г���չDZ��,��Ͷ�ʻ����Ϻõķ��߹��ҽ���������ҵ��,�ƶ������������ҵ�����ų�����,������������װ��,���ϡ����������ͷ���ȡ��߳�ȥ��,�ƶ����ʻ���Ӫ���и߶˷�չ����ǿ�����β�ҵ������˺���,��ٽ�����ҵ��ķ�չ,��ز�ҵ�ķ�չҲ���ƶ�����������ҵ�ڡ�һ��һ·�������ӿ조�߳�ȥ���IJ�����

|

|